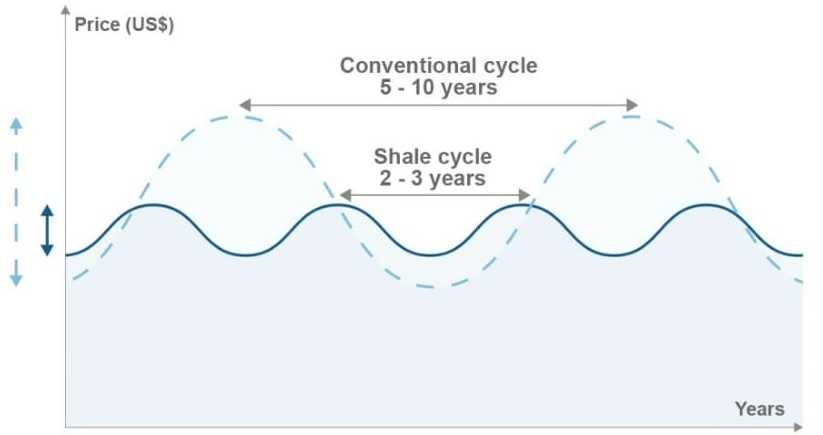

Cena ropy tradične osciluje v 5- až 10-ročných cykloch, keďže práve taký čas potrebujú konvenční výrobcovia na to, aby navýšili svoju produkciu. Avšak momentálne sme v novej ére – v ére, v ktorej technológia hydraulického štiepenia (frakovania) umožňuje americkým výrobcom bridlicovej ropy reagovať oveľa rýchlejšie. Znamená to, že cykly budú kratšie a cenové výkyvy obmedzené. Hlavný zdroj ropy, určujúci pokrytie potrieb trhov, sa presúva z východu na západ: zo Saudskej Arábie, člena OPEC, k americkej bridlici – a menovite do bohatej a „úrodnej“ Permskej panvy medzi Texasom a Novým Mexikom.

Podstata

Využívanie technológie frakovania pri konkurencieschopných nákladoch spôsobilo v ropnom priemysle revolúciu. Objavila sa nekonvenčná metóda, ktorá odkryla zdroj s krátkym cyklom, schopným rýchlo reagovať na ceny ropy. Konvenčné ropné polia si totiž vyžadujú značné plánovanie, financovanie a niekoľkoročnú prevádzku, kým začnú vracať vynaložené náklady. Od investičného rozhodnutia po návratnosť ubehne v priemere asi 5 až 10 rokov. Oproti tomu producenti bridlicovej ropy môžu dosiahnuť návratnosť svojich investícií približne za rok a pol.

Rozsah bridlicových zdrojov je impozantný. Posledné odhady naznačujú, že v bridlicovej Permskej panve v USA sa nachádza 150 miliárd barelov ekvivalentu ropy (BOE). To približne zodpovedá Ghawarskému poľu v Saudskej Arábii – čo je najväčšie konvenčné ropné pole na svete. Ghawar dodá približne 5 miliónov barelov denne, kým Permská panva asi 1,3 milióna; to naznačuje, že je tam ešte značný priestor na zvýšenie produkcie.

Keď dostane producent bridlicovej ropy pozitívny cenový signál z ropného trhu, je schopný zabezpečiť financovanie a zabezpečenie ceny ropy do jedného mesiaca, s produkciou začne do šiestich mesiacov a návratnosť pôvodnej investície je už od 24 mesiacov. V ekonomickom žargóne, krivka ponuky ropy je s bridlicou pružnejšia.

Vzhľadom na to, ako rýchlo výrobcovia bridlicovej ropy reagujú na cenové indikátory, dodávky môžu na trh prísť rýchlejšie – a tým sa obmedzujú cenové extrémy, ktoré sme zaznamenávali počas uplynulej dekády. Inými slovami, zmenšujú sa cenové rozpätia. Časy, keď barel ropy stál 100 USD, sa skončili.

Efektívna odozva bridlicovej výroby na aktuálne trhové ceny stavia dodávateľov bridlicovej ropy do pozície hlavných určujúcich producentov. Svoju výrobu vedia prispôsobovať podľa aktuálnej ceny, čím pomáhajú vyvažovať ponuku a dopyt. Túto úlohu doteraz tradične plnila Saudská Arábia, ktorá je najdôležitejším hráčom pri prispôsobovaní produkcie, aby sa plnili ciele OPEC-u.

Zmena ropných cyklov – schématický graf

Konvenčný cyklus vs. bridlicový cyklus (pohyb cien v priebehu času)

| Starý cyklus | Nový cyklus | |

| Hlavný dodávateľ | OPEC | USA - bridlica |

| Zdroj | konvenčný | nekonvenčný |

| Náklady na vrt | ˃ 100 miliónov USD | 5 - 10 miliónov USD |

| Doba návratnosti | ˃ 5 rokov | 2 - 3 roky |

Investori idú do toho

Vzostup frakovania (hydraulického štiepenia) je príbehom inovácie a efektivity. Stabilné a vysoké ceny ropy v období 2011 – 2014 povzbudili rozvoj tejto technológie. Následne, nízke ceny v rokoch 2014 až 2016 podnietili hráčov v odvetví bridlicovej ropy, aby zo svojich procesov odstránili nepotrebné súčasti a svoju technológiu zdokonalili tak, že sa stala úspornejšou a produktívnejšou. Technologickí dodávatelia okresali ceny svojich kontraktov s firmami zabezpečujúcimi bridlicový prieskum a výrobu (E&P), vysvetľujúc to tým, že je lepšie mať malé marže na lacných zákazkách ako nemať vôbec žiadny biznis. Tieto faktory prudko znížili náklady a zároveň pozoruhodne rýchlo zlepšili výkony amerických producentov bridlicovej ropy.

Permská panva (PP) je pekným zhrnutím tohto príbehu. Táto ťažobná oblasť dominuje produkcii bridlicovej ropy v USA; predstavuje 50 % celkového výkonu všetkých bridlicových sústav (ďalšími sú Eagle Ford s 11 % a Bakken s 8 %, ostatné sú oveľa menšie). Odhadujeme, že permské bridlicové vrty svoju produkciu od roku 2014 zdvojnásobili a ich priemerné vyrovnané náklady sa znížili o tretinu.

Vďaka zlepšenej produktivite vrtov v PP a klesajúcich hladín rentability bola táto panva v dobrej pozícii na zvýšenie produkcie, keď v roku 2016 vzrástli ceny ropy. Za minulý rok sa tam počet ťažobných plošín viac ako zdvojnásobil – primárne vďaka finančnej podpore kapitálu z Wall Street. Ten zacítil možnosť vyšších výnosov ako tých, čo boli dostupné na tradičných trhoch. Práve vyhliadky na tieto extra dodávky bridlicovej ropy v USA spôsobili oslabenie cien ropy v roku 2017.

Z krátkodobého pohľadu sa nazdávame, že sú tu signály, že náklady na dosiahnutie hranice rentability v ťažbe bridlicovej ropy v tomto cykle už klesli na dno a v najbližších mesiacoch a rokoch budú mierne narastať. Aj keď sa technológia bude naďalej zlepšovať, náklady na obsluhu stúpajú; konkrétne, náklady na prácu a ceny tlakových čerpadiel – a tieto budú v blízkom období pravdepodobne dominovať oblasti technologickej účinnosti.

Z dlhodobejšieho výhľadu, bridlica zďaleka nekončí, ale sa ešte len rozbieha. Americká bridlica je obrovským zdrojom. Denne produkuje (vo všetkých produkčných oblastiach) približne 4 milióny barelov ropy, čo sú 4 % svetového dopytu. Zatiaľ sa vyťažilo menej ako 8 % zásob permských vrtov a zostáva vyťažiť zhruba 120 000 nálezísk. Produkcia bridlicovej ropy ešte niekoľko rokov nebude vrcholiť; tento nový ropný cyklus sa udrží a investori sa musia naučiť, ako sa vyrovnať s jeho dôsledkami.

Znamená to, že investori budú v tomto novom režime musieť byť agilní. Ceny ropy budú ovplyvňované častejšími cyklickými výkyvmi, ale v užších rozmedziach. Prekvitať budú tie spoločnosti, ktoré dokážu najefektívnejšie meniť svoje stratégie. Zároveň by investori mali byť v novom cykle ostražití, aby sa vyhli popáleniu.

Paul Gooden, Tom Ackermans, Adnan Siddique

Fidelity

Permská panva - produkčné zóny

Zdroj: U.S. Energy Information Administration