Nedávno zverejnená štúdia finančno-analytickej skupiny EOS Group s názvom „European Payment Practices 2017“ bola zameraná na firemnú klientelu. Analyzovala poznatky týkajúce sa miestnych platobných zvyklostí v 16 krajinách. Oslovení boli odborníci na manažment pohľadávok z 3 200 spoločností, ktoré majú ročné príjmy okolo 28 miliónov eur a 180 zamestnancov v priemere. Otázky cielili na ich skúsenosti s platbami, na hospodársky vývoj krajiny aj riziká v manažmente pohľadávok.

Inkaso pohľadávok

Každá spoločnosť sa zameriava na likviditu – platí to v celej Európe. Vážnym problémom tu môžu byť meškajúce a nerealizované platby. Firmy uvádzajú, že až 23 % zákazníkov platí neskoro a 4 % nezaplatia vôbec.

Preto považujú za dôležité využívať služby vymáhania pohľadávok – až 40 % spoločností si na tento účel najíma špecializované firmy. Výsledok? Takto sa im ročne vracia 6 % obratu. Získaná likvidita predstavuje pre nich dôležitú podporu. Peniaze v najväčšej miere používajú na úhradu vlastných záväzkov (70 % účastníkov prieskumu), ďalej na udržiavanie či vytváranie pracovných miest (47 %), na expanziu obchodnej činnosti (40 %) a na investovanie do finančného trhu (28 %) alebo výskumu a vývoja (28 %).

Vďaka inkasu pohľadávok sa zabráni domino efektu, spoločnosti zostávajú nad vodou a môžu investovať do svojej budúcnosti. Manažment pohľadávok tak možno chápať ako stimulátor firemného rastu.

Negatívne efekty neplatenia

Hlavným cieľom spoločností je hospodársky rast. Znamená to, že sa jednoznačne zameriavajú na svoju likviditu na konci hodnotového reťazca – aby mohli investovať, a tým posilniť rast firmy. Je to však možné, len ak zákazníci včas uhrádzajú svoje faktúry. Meškajúce a neuhradené platby vedú k finančným problémom, ba môžu ohroziť aj životaschopnosť firmy.

Priamymi dôsledkami zlej platobnej disciplíny klientov sú najčastejšie strata zisku (51 % respondentov), vyššie úrokové náklady (43 %) a problémy s likviditou (41 %). Ďalšími následnými súvisiacimi rizikami bývajú stratené investície (28 %) a hrozba bankrotu (11 %).

Dôsledky meškajúcich a nevykonaných platieb nie sú dôležité len pre dotknuté spoločnosti, ale aj pre ich externé prostredie. Častou reakciou na neuhradené platby býva totiž zvyšovanie cien (26 % firiem) a znižovanie počtu pracovníkov, resp. pozastavenie prijímania nových (24 %).

Platobné podmienky

Úmyselné neplatenie účtov nie je nezvyčajné naprieč celou Európou. V segmente B2B sa naň sťažuje 34 % oslovených spoločností; v segmente B2C dokonca až 38 %. Tento fenomén je vypuklejší vo východnej Európe (Rumunsko uvádza 50, Grécko 45, ČR 42 %) než v západnej (Belgicko 43, Rakúsko 41, Francúzsko 40, najmenej Nemecko 10 %).

Zaujímavý je súvis neplatenia s platobnými podmienkami. V zásade platí, že čím kratšie sú lehoty, tým menej je neplatičov. V západnej Európe majú zákazníci na zaplatenie v priemere 33 dní; miera oneskorenej platby je 19 %. Najprísnejšie je Nemecko, ktoré stanovuje na zaplatenie faktúr iba 24 dní. Pritom však len 17 % zákazníkov túto lehotu nedodrží. Napr. Veľká Británia má dlhší časový rámec – 34 dní. Eviduje však aj vyšší podiel (22 %) platieb po lehote splatnosti. Vo východnej Európe majú firemní zákazníci na zaplatenie faktúr oveľa viac času – priemerne 40 dní. Až 25 % z nich to však nedodrží. Najveľkorysejší k svojim klientom sú Gréci (47), Rumuni (37) a Slováci (36 dní).

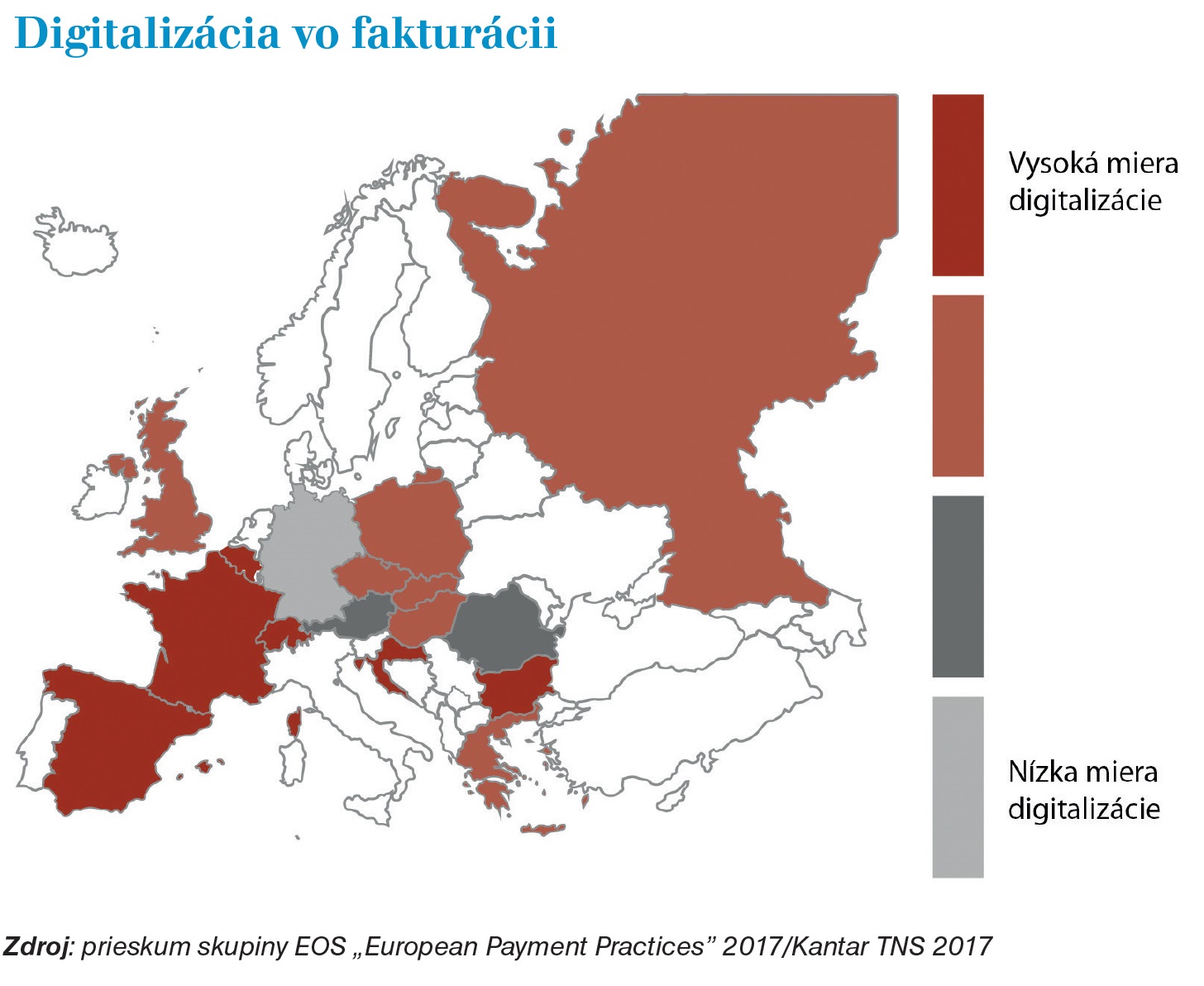

Fakturačné procesy

Na zabezpečenie hladkých procesov v celom hodnotovom reťazci firmy a v prospech zákazníka je potrebných množstvo špeciálnych odborných poznatkov a kvalifikovaných pracovníkov. V tomto kontexte je vždy cieľom zaistiť, aby zákazník pohotovo zaplatil. Nie vždy to však funguje. Nezanedbateľné percento majiteľov firiem priznáva, že ich fakturačné procesy nefungujú tak dobre, ako by mali. A aj to negatívne vplýva na platby. Formálne chyby fakturácie považuje za jeden z dôvodov zlej platobnej disciplíny firemných klientov 22 % účastníkov prieskumu.

Východiskom do budúcnosti by mohol byť digitalizovaný proces fakturácie, pozostávajúci z vysoko automatizovaného inkasa pohľadávok, ktoré je prispôsobené potrebám zákazníka. Hoci podporný softvér pri fakturácii používa väčšina firiem, čiastkové procesy sú naďalej vecou personálu.

Až 55 % spoločností je presvedčených, že digitalizovaný proces fakturácie predstavuje finančnú výhodu, lebo vedie k vyššiemu počtu platieb načas. Pritom za „digitalizovaných“ sa považuje 51 %, avšak proces fakturácie má úplne digitalizovaný len 17 % z nich. Digitalizácia je teda ešte stále v mnohých európskych spoločnostiach hudbou budúcnosti.

EOS/DT

Návrat likvidity prostredníctvom inkasa pohľadávok (Zdroj: EOS Group)

|

Západná Európa

|

Východná Európa

|

|||

|

1.

|

Nemecko

|

7,7 %

|

Rumunsko

|

13,4 %

|

|

2.

|

Francúzsko

|

7,3 %

|

Chorvátsko

|

11,6 %

|

|

3.

|

Spojené kráľovstvo

|

7,2 %

|

Česká republika

|

11,1 %

|